4 Negócios à Prova de Crise: O Padrão que Atravessa Gerações

Famílias que preservam riqueza por gerações, em qualquer parte do mundo, costumam repetir quatro tipos de negócio: itens essenciais, comércio inteligente, ensino e construção de patrimônio.

Imagine trabalhar duro todos os dias e, ainda assim, ver o dinheiro desaparecer no final do mês. Ao longo da história, comunidades que enfrentaram deslocamentos, guerras e perdas — de imigrantes libaneses a famílias armênias, chinesas ou judaicas, entre tantas outras — desenvolveram, cada uma à sua maneira, estratégias econômicas parecidas para reconstruir a vida em terreno instável. Não é acaso: são princípios práticos e repetíveis, documentados por historiadores econômicos que estudam comunidades de diáspora e migração. Neste artigo, explico os quatro pilares de negócio que mais aparecem nesse padrão — e como aplicá-los hoje no Brasil.

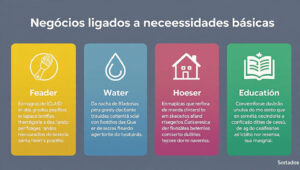

Negócios ligados a necessidades básicas

O primeiro pilar é simples e inabalável: negócios que atendem necessidades humanas permanentes. Alimentação, vestuário, produtos de higiene e materiais de construção não deixam de ser comprados, mesmo em recessão. O exemplo recorrente é o dono de uma mercearia de bairro que, oferecendo produto de qualidade, atendimento rápido e horário confiável, constrói clientela fiel. A vantagem desses negócios é a previsibilidade do fluxo: em tempos ruins, a cesta básica é a última a desaparecer. Para empreender aqui:

- observe lacunas no seu bairro (produto em falta, preço alto, atendimento ruim);

- comece pequeno e foque na experiência do cliente;

- ajuste o sortimento ao poder de compra local.

Comércio inteligente: comprar barato, vender bem

O segundo princípio é a arbitragem ética: comprar onde custa menos e vender onde há demanda. Não é mágica, é logística, volume e conhecimento do mercado. Quem consegue mapear fornecedores mais baratos e fazer vendas consistentes com margem controlada conquista estabilidade financeira mesmo em crises. Exemplo prático: uma empreendedora que perde o emprego e começa a comprar produtos no atacado para revender no bairro. O segredo está em reinvestir os lucros e escalar gradualmente. Recomendações práticas:

- escolha um produto de alta rotatividade e baixo custo de armazenagem;

- negocie prazos e condições com fornecedores;

- mantenha controle rígido de estoque e margem.

Educação e conhecimento como negócio

Terceiro pilar: ensinar. O conhecimento prático sempre terá comprador. Desde aulas de finanças pessoais e contabilidade até cursos técnicos, ensinar é transformar experiência em renda. Comunidades que valorizam o estudo criam uma cultura de transmissão de saber que vira serviço econômico. O professor ou consultor que começa modestamente e entrega resultado constrói reputação e carteira de clientes. Como começar:

- identifique uma habilidade que você domina melhor que a média;

- monetize com aulas, consultorias ou microcursos;

- use recomendações e provas sociais para crescer sem depender de grandes orçamentos de marketing.

Construção de patrimônio: imóveis e ativos que geram renda

O quarto princípio sustenta os outros: transformar renda em patrimônio. Ter bens que geram caixa — imóveis para aluguel, negócios consolidados, ativos produtivos — protege contra a volatilidade do trabalho direto. Comprar pequeno, parcelar com disciplina e reinvestir rendas são práticas históricas de famílias que preservaram capital por gerações. Passos práticos:

- poupe uma porcentagem fixa da renda antes de qualquer gasto;

- invista em ativos que gerem fluxo (pequenos imóveis, microfranquias, máquinas);

- avalie riscos com calma e priorize liquidez e manutenção de caixa.

Comparativo entre os quatro pilares

| Pilar | Capital inicial | Tempo até 1º retorno | Risco | Melhor para quem |

|---|---|---|---|---|

| Necessidades básicas | Médio | 1–3 meses | Baixo | Quem quer previsibilidade de fluxo de caixa |

| Comércio/arbitragem | Baixo a médio | Semanas | Médio | Quem tem perfil comercial e gosta de negociar |

| Educação/ensino | Baixo | Dias a semanas | Baixo | Quem já domina uma habilidade específica |

| Patrimônio/ativos | Alto | Meses a anos | Variável | Quem já tem renda estável para reinvestir |

Erros que sabotam planos sólidos

Mesmo conhecendo os quatro pilares, muitos fracassam por erros recorrentes. Os quatro que mais aparecem:

- Misturar finanças pessoais e do negócio: confunde lucro com consumo e impede planejamento.

- Gastar todo o lucro: sem reinvestimento não há crescimento.

- Buscar resultados rápidos: estratégia de curto prazo costuma arruinar projetos de longo prazo.

- Copiar sem entender: replicar fórmulas de redes sociais sem adaptar ao contexto local é risco certo.

Como aplicar os princípios na prática — um roteiro inicial

- Faça um diagnóstico local: identifique necessidades e lacunas no seu bairro ou cidade.

- Escolha um pilar para começar: não faça tudo ao mesmo tempo; foco consistente traz melhores resultados.

- Estabeleça regras financeiras claras: separe contas, defina percentual de reinvestimento e de poupança.

- Teste em pequeno e mensure: comece com baixo investimento, anote custos, vendas e feedback.

- Escale com disciplina: quando a operação estiver estável, replique ou diversifique para outra das quatro áreas.

Exemplo ilustrativo

Imagine um contador que começa a dar aulas de educação financeira para comerciantes locais. Ele cobra pouco no início, ajusta o conteúdo conforme a demanda e usa casos práticos para demonstrar resultados. Em um ano, tem uma base de clientes recorrentes; em três anos, expandiu para cursos online e sessões de consultoria. Ao mesmo tempo, guarda parte dos lucros para investir em um pequeno ponto comercial que passa a gerar renda passiva — a combinação dos pilares cria resiliência.

Veredito do Especialista

Esses negócios funcionam porque se apoiam em demandas reais, repetíveis e adaptáveis — não em hype, mas em utilidade. Ao combinar consumo essencial, arbitragem comercial, ensino e construção de patrimônio, uma família cria múltiplas fontes de renda e proteção. A estratégia é cumulativa: cada pilar reforça os outros ao longo do tempo.

- Para quem está começando do zero: priorize o pilar de educação/ensino — exige o menor capital e valida rapidamente se você tem perfil empreendedor.

- Para quem já tem alguma reserva: o comércio inteligente oferece o melhor equilíbrio entre risco e retorno no curto prazo.

- Para quem busca estabilidade de longo prazo: necessidades básicas oferecem o fluxo mais previsível, mesmo em recessão.

- Para quem já tem renda estável e quer proteger capital: construção de patrimônio é o pilar que consolida tudo o que os outros três construíram.

Perguntas Frequentes

Qual desses quatro pilares é o mais fácil de começar sem capital?

Ensinar o que você já sabe. Educação e consultoria exigem pouco ou nenhum investimento inicial: você monetiza uma habilidade que já domina, começando por aulas particulares, mentorias ou microcursos online.

Preciso escolher só um pilar ou posso combinar vários desde o início?

O recomendado é focar em um pilar até ele gerar renda estável, e só depois diversificar. Tentar tocar os quatro ao mesmo tempo dilui energia e capital, e é um dos erros mais comuns de quem está começando.

Negócios de necessidades básicas ainda são lucrativos com tanta concorrência?

Sim, porque a demanda por itens essenciais não desaparece, mesmo com concorrência. O diferencial não é ausência de concorrentes, mas atendimento, confiabilidade e ajuste do sortimento ao poder de compra local.

Quanto tempo leva para transformar renda em patrimônio de fato?

Não há prazo fixo, mas o padrão histórico mostra resultados consistentes entre 3 e 10 anos de reinvestimento disciplinado, dependendo do percentual poupado e do tipo de ativo escolhido.

Comércio de compra e revenda (arbitragem) ainda funciona no Brasil de 2026?

Funciona, especialmente com plataformas digitais que facilitam encontrar fornecedores baratos e vender diretamente ao consumidor final, reduzindo intermediários e aumentando a margem.

Qual o maior erro que impede famílias de construir patrimônio duradouro?

Misturar finanças pessoais com as do negócio. Isso impede enxergar o lucro real, dificulta o planejamento e é a causa mais comum de estagnação financeira, mesmo em negócios lucrativos.

A mensagem central é clara: riqueza duradoura vem de direção, não apenas de esforço. Escolher onde aplicar trabalho, reinvestir com disciplina, ensinar o que se sabe e transformar renda em patrimônio são hábitos que atravessaram séculos e continuam eficazes. Você não precisa começar gigante; comece pequeno, com consistência, e pense em anos, não em meses. Comente: “Estou pronto” e diga qual dos quatro pilares você vai aplicar esta semana.